新着情報・ブログ

BLOGS

消費税インボイス制度

消費税の仕入れ税額控除の方式として複数税率に対応した適格請求書等保存方式(インボイス制度)が令和5年10月1日から導入されます。また、適格請求書発行事業者の登録申請も間もなく始まることから、制度導入に向け準備が必要となりますので、ポイントを整理してみます(図表1参照)

1.インボイス制度の概要

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の区分記載請求書に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータが該当します。

(1)売手側

売手である登録事業者は、買手の取引相手(課税事業者)から求められたときは、インボイスを交付する必要があります。また、交付したインボイスの写しを保存しておく必要があります。

(2)買手側

買手は仕入税額控除の適用を受けるために、原則として、取引相手である登録事業者から交付を受けたインボイスの保存等が必要になります。また、買手が自ら作成した仕入明細書等のうち、インボイスと同様の事項が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

(3)経過措置

インボイス制度導入後の6年間(令和5年10月から令和11年9月まで)は、免税事業者等からの課税仕入れについて、仕入税額相当額の一定割合を仕入税額とみなして控除する経過措置が設けられています。

なお、この経過措置による仕入税額控除の適用に当たっては、免税事業者等から受領する区分記載請求書等と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨を記載した帳簿の保存が必要です。

この経過措置を適用できる期間等は次のとおりです。

①令和5年10月1日から令和8年9月30日まで・・・仕入税額相当額の80%

②令和8年10月1日から令和11年9月30日まで・・・仕入税額相当額の50%

2.適格請求書発行事業者の登録制度等

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます。適格請求書発行事業者の登録を受けようとする事業者は、納税地を所轄する税務署長に登録申請書を提出する必要があります。

(1)原則

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます。適格請求書発行事業者の登録を受けようとする事業者は、納税地を所轄する税務署長に登録申請書を提出する必要があります。

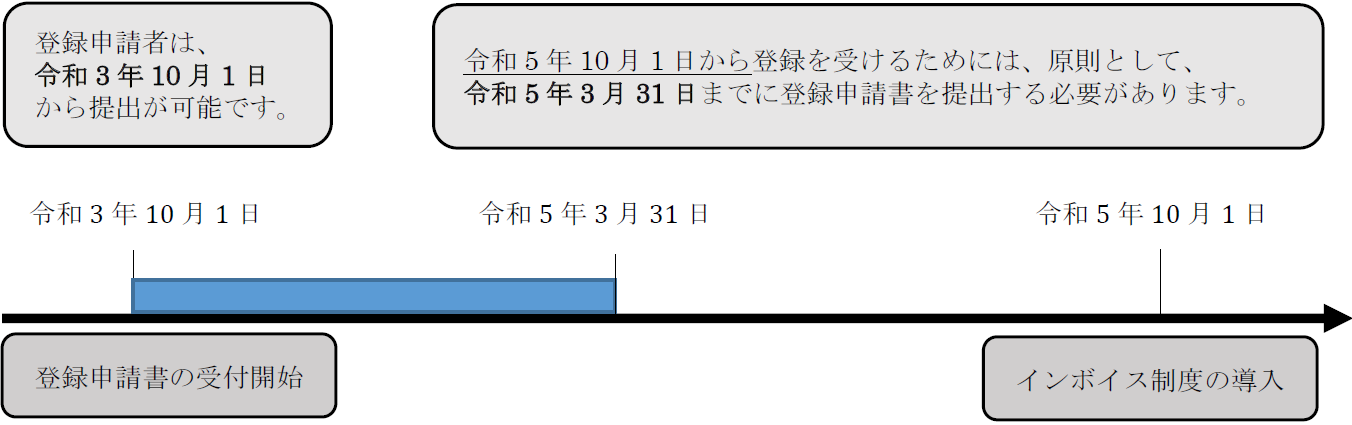

なお、登録申請書は制度開始の2年前となる令和3年10月1日から提出でき、登録が済んだら書面により通知がきます。

また、登録申請書は、e-Taxを利用して提出することもでき、この場合は登録通知もe-Taxで受領でき便利です。

(2)免税事業者

免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要がりますが、登録日が令和5年10月1日の属する課税期間中である場合は、登録日から課税事業者となる経過措置があります。

(3)登録の任意性

登録を受けるかどうかは事業者の任意です。ただし、登録を受けなければ、インボイスを発行することができないので、取引先が仕入税額控除を行うことができないこととなります。

(4)登録番号

① 法人番号を有する課税事業者

T+法人番号

② ①以外の課税事業者(個人事業者、人格のない社団等)

T+指定された数字13桁

3.インボイスの様式等

(1)様式(図表2参照)

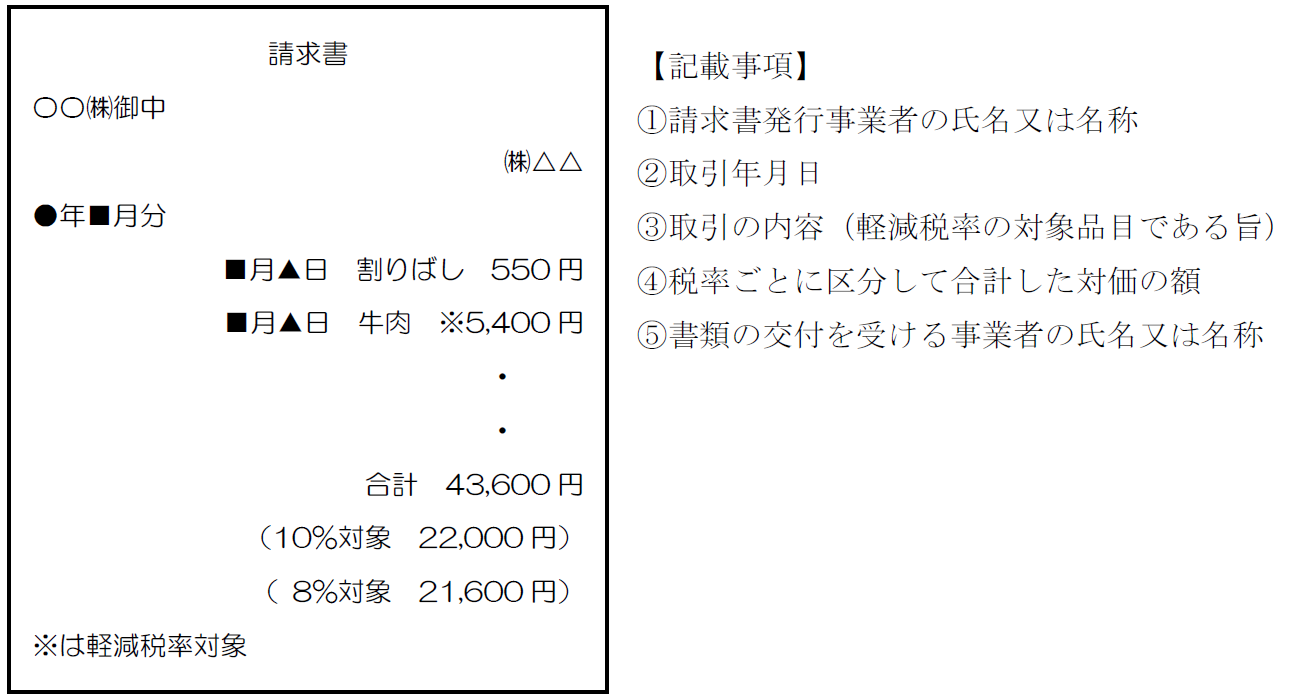

インボイスの様式は、法令等で定められていません。インボイスとして必要な次の事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、インボイスとなります。

① 登録事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産

の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

(2)端数処理

インボイスの記載事項である消費税額等については、一のインボイスにつき、税率ごとに一回の端数処理を行います。なお、切上げ、切捨て、四捨五入等の端数処理の方法については、任意の方法とすることができます。

4.その他

(1)インボイス等の誤り

登録事業者は、こうしたインボイス等に誤りがある場合は、修正したインボイス等を交付しなければなりません。

修正したインボイス等の交付方法については、例えば次の①又は②のいずれの方法によることも可能です。

① 誤りがあった事項を訂正の上、改めて記載事項の全てを記載した書類を交付する方法

② 当初に交付したインボイス等との関連性を明らかにしたうえで、修正した事項を明示した書類等を交付する方法

(2)適格返還請求書

登録事業者は、課税事業者に返品や値引き等の売上に係る対価の返還を行う場合には、適格返還請求書の交付義務があります。

●制度導入までのスケジュール(図表1)

登録事業者になろうとする事業者の方は「適格請求書発行事業者の登録申請書(登録申請書)」の提出が必要です。登録申請書提出後、税務署から登録番号などの通知が行われます。

※登録番号については、法人番号を有する事業者の方は「T+法人番号」、それ以外の事業者の方は「T+13桁の数字(新たな固有の番号)」が登録番号となります。

(国税庁資料)

●現行の区分記載請求書とインボイスとの記載事項の比較(図表2)

〈(区分記載請求書(現行)〉 ~令和5 年9 月

〈インボイス〉 令和5 年10 月~

(国税庁資料)